Φορολογική δήλωση 2022 Το ΦΕΚ . Πότε την υποβάλουμε

Δημοσιεύτηκε το ΦΕΚΒ 1098 της 11-3-2022 Φορολογική δήλωση 2022

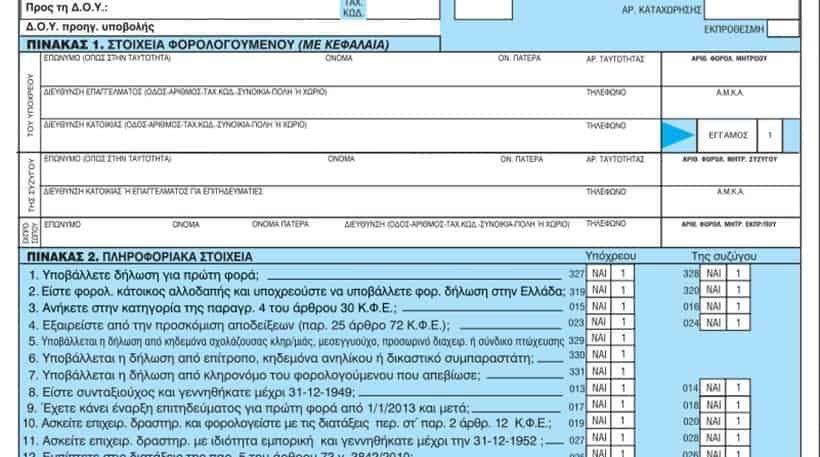

Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2021, των λοιπών εντύπων και των δικαιολογητικών εγγράφων που συνυποβάλλονται με αυτή. Τύπος και περιεχόμενο της πράξης διοικητικού/διορθωτικού προσδιορισμού φόρου φορολογικών ετών 2021 και εφεξής για φορολογούμενους που έχουν υπαχθεί στις διατάξεις του άρθρου 5Β του ν. 4172/2013 (Α’ 167)

Τέλος Μαρτίου ανοίγει το ΤΑΧΙS

Από το 2022 και εφεξής, η καταληκτική ημερομηνία για την υποχρέωση υποβολής Δήλωσης Στοιχείων Ακινήτων (Ε9) είναι η 31η Μαρτίου εκάστου έτους, αντί για την 31η Μαΐου που ίσχυε πριν.

-Χωρίς απαλλαγές από αποδείξεις για την κάλυψη του 30%,από ηλεκτρονικές πληρωμές

Οι φορολογούμενοι που το 2021 ,δεν καλύπτουν το 30% του εισοδήματος τους με ηλεκτρονικές πληρωμές για αγορές αγαθών και λήψη υπηρεσιών θα πληρώσουν πέναλτι φόρου 22% για το ποσό των αποδείξεων που θα λείπουν.

Απαλλάσσονται από το μέτρο των e-αποδείξεων :

1- Φορολογούμενοι που έχουν συμπληρώσει το εβδομηκοστό έτος .

2-ʼτομα με ποσοστό αναπηρίας 80% και άνω.

3- Οι φορολογικοί κάτοικοι αλλοδαπής, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα

4- Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή. Στην έννοια της αλλοδαπής περιλαμβάνονται τόσο οι χώρες της Ευρωπαϊκής Ένωσης , όσο και οι τρίτες χώρες.

5- Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

6- Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

7- Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

8- Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

9 Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των έξι 6 μηνών).

Εφαρμογή Τεκμηρίων:

αν τα εισοδήματα δεν καλύπτουν τις δαπάνες διαβίωσης και απόκτησης περιουσιακών στοιχείων, τότε ο φορολογούμενος θα πληρώσει τον επιπλέον φόρο.

Τα τεκμήρια διαβίωσης που απειλούν να αυξήσουν τη φορολογία είναι:

1- Οι κατοικίες: Το τεκμήριο υπολογίζεται με βάση τα τετραγωνικά μέτρα της ιδιοκατοικούμενης ή μισθωμένης ή της δωρεάν παραχωρούμενης κύριας κατοικίας.

2- Τα αυτοκίνητα: Το τεκμήριο για τα αυτοκίνητα διαμορφώνεται ανάλογα με τα κυβικά εκατοστά και ξεκινάει από τα 4.000 ευρώ για αυτοκίνητα μέχρι 1.200 κ.εκ. και κλιμακώνεται αναλόγως.

3-Τα δίδακτρα που καταβάλλονται για ιδιωτικά σχολεία και εκπαιδευτήρια.

4-Η δαπάνη για οικιακές βοηθούς, οδηγούς αυτοκινήτων, δασκάλους και λοιπό προσωπικό.

5- Τα σκάφη αναψυχής. Το τεκμήριο υπολογίζεται με βάση τα μέτρα.

6- Οι πισίνες. Το τεκμήριο υπολογίζεται με βάση την επιφάνειά τους και διαμορφώνεται ανάλογα με το αν είναι εξωτερική ή εσωτερική.

7- Οι δαπάνες για την απόκτηση περιουσιακών στοιχείων, εντός του 2020, όπως ακινήτων, αυτοκινήτων, πινάκων ζωγραφικής και γενικά αγαθών μεγάλης αξίας.

8- Η ελάχιστη αντικειμενική δαπάνη διαβίωσης που ορίζεται στο ποσό των 3.000 ευρώ, προκειμένου για άγαμο, διαζευγμένο ή χήρο και στο ποσό των 5.000 ευρώ, προκειμένου για συζύγους που υποβάλλουν κοινή δήλωση, εφόσον δηλώνεται πραγματικό ή τεκμαρτό εισόδημα.

Θα διατηρηθεί η έκπτωση του 3% για τους υπόχρεους που θα επιλέξουν την εφάπαξ εξόφληση του φόρου.

Η ισχύουσα νομοθεσία προβλέπει τρεις διμηνιαίες δόσεις που για την εξόφληση του φόρου εισοδήματος που προκύπτει από την εκκαθάριση των φορολογικών δηλώσεων αυξάνονται σε οκτώ μηνιαίες δόσεις, αρχής γενομένης από 31 Ιουλίου 2022.

Μέχρι και σήμερα θα πρέπει οι τράπεζες, τα ιδιωτικά εκπαιδευτήρια και άλλοι δημόσιοι και ιδιωτικοί φορείς να αποστείλουν στην ΑΑΔΕ τα στοιχεία των φορολογούμενων που αφορούν καταθέσεις, τόκους, δάνεια, πιστωτικές κάρτες, ασφαλιστήρια, δίδακτρα και άλλες δαπάνες.

Επισημάνσεις:

1-Στο ετήσιο οικογενειακό εισόδημα κάθε φορολογούμενου που θεωρείται ότι επλήγει οικονομικά από την επιδημία του κορωνοϊού, δεν συνυπολογίζονται οι έκτακτες οικονομικές ενισχύσεις και αποζημιώσεις που του καταβλήθηκαν το 2021 για την κάλυψη των πάσης φύσεως εισοδηματικών απωλειών του.

2-Στο εισόδημα από ακίνητα δεν περιλαμβάνονται τα ποσά των μισθωμάτων που δεν εισπράχθηκαν κατά τη διάρκεια του 2021, λόγω απαλλαγής των ενοικιαστών από την υποχρέωση καταβολής των ποσών αυτών βάσει νομοθετικών ρυθμίσεων για την αντιμετώπιση των οικονομικών συνεπειών της πανδημίας του κορωνοϊού.

3-Τα τεκμήρια διαβίωσης προσδιορίζουν το εισόδημα κάθε φορολογούμενου με τεκμαρτό τρόπο σε επίπεδα υψηλότερα του πραγματικού δηλωθέντος εισοδήματος. Oι φορολογούμενοι που δεν θα μπορέσουν να δικαιολογήσουν τεκμήρια διαβίωσης και απόκτησης περιουσιακών στοιχείων θα κληθούν να πληρώσουν φόρο για μεγαλύτερα εισοδήματα

4-Εκτός από τους μισθωτούς του ιδιωτικού τομέα και οι αυτοαπασχολούμενοι θα απαλλαγούν φέτος, από την εισφορά αλληλεγγύης, για εισοδήματα από 12.000 ευρώ και άνω.

Για τους συνταξιούχους, η εισφορά αλληλεγγύης υπολογίζεται επί του συνολικού εισοδήματος που προκύπτει από το άθροισμα των κύριων και επικουρικών συντάξεων, των ενοικίων ,των αγροτικών εισοδημάτων, των εισπράξεων από μπλοκάκι, κ.λ.π.

Κλίμακες:

Τα εισοδήματα του 2021 θα φορολογηθούν με την κλίμακα που ισχύει από το περυσινό φορολογικό έτος που ενσωματώνει νέο συντελεστή 9% για τα πρώτα 10.000 ευρώ εισοδήματος.

-Για εισοδήματα 10.000 ευρώ έως 20.000 ευρώ επιβάλλεται φόρος 22%, για το τμήμα του εισοδήματος πάνω από 20.000 και μέχρι τα 30.000 ευρώ επιβάλλεται φόρος με συντελεστή 28% από 29% πέρυσι , ενώ πάνω από 30.000 και μέχρι τα 40.000 ευρώ εφαρμόζεται συντελεστής φόρου μειωμένος σε 36% από 37% πέρυσι.

-Για το τμήμα του ετήσιου εισοδήματος άνω των 40.000 ευρώ ο συντελεστής φόρου μειώθηκε στο 44% από 45%.

Με συντελεστή 55% θα υπολογιστεί η προκαταβολή φόρου για τους ελεύθερους επαγγελματίες και τις ατομικές επιχειρήσεις. Το μέτρο ισχύει και για ατομικές επιχειρήσεις συνταξιούχων

Πατήστε εδώ να διαβάσετε το ΦΕΚ